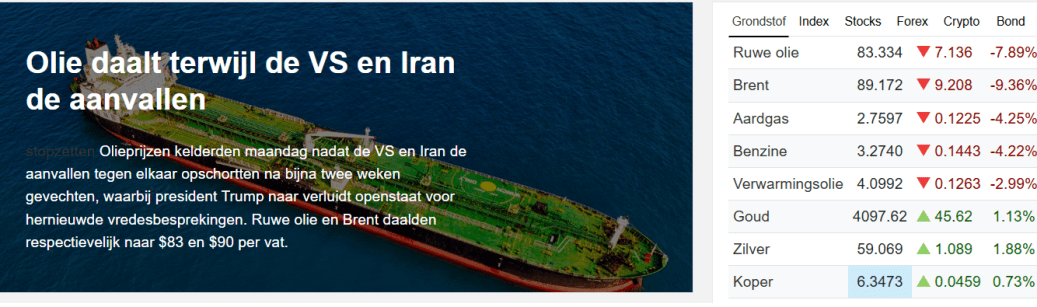

Lees verder Olieprijs hard onderiuit. Wat hebben olie-aandelen nog te bieden?

Categoriearchief: Tips

ASML investeert fors om niet de AI-bottleneck te worden

- ASML verhoogt omzetverwachting stevig naar €43-45 miljard

- EUV-capaciteit wordt uitgebreid van 65 machines nu naar 110 machines in 2028

- CEO spreekt van ongekend veel zicht op orders in komende jaren vanuit AI

Lees verder ASML investeert fors om niet de AI-bottleneck te worden

AEX met meeste koerspotentie. Het zijn niet alleen de techaandelen

Bron TradingView

Alexis Bienvenu (LFDE): ASML, de stralende Europese ster

De revolutionaire opmars van artificiële intelligentie kent enkele boegbeelden: Nvidia voor de processors, SK Hynix en Samsung voor geheugen en TSMC voor de chipproductie. Die reuzen zijn echter stuk voor stuk afhankelijk van één ander, cruciaal bedrijf. En dat bedrijf is – wie had het ooit kunnen denken –Europees: ASML. Dat stelt Alexis Bienvenu, portefeuillebeheerder bij La Financière de l’Échiquier (LFDE).

Met een beurswaardering van nagenoeg vijftigmaal de volgens de Bloombergconsensus verwachte winst per aandeel in 2026 is het een van de duurste Europese largecaps. Nu het in één jaar tijd met bijna 130% is gestegen (per 8 juli) is het ook het waardevolste Europese bedrijf, met een beurskapitalisatie van momenteel zo’n 600 miljard euro. Daarmee ligt het ver achter op de Amerikaanse mastodonten, maar ook ver voor op de rest van de Europese beurzen.

Lees verder Alexis Bienvenu (LFDE): ASML, de stralende Europese ster

AI: Dip voorbij?

Is de AI-beweging voorbij? Niet voor de lange termijn, zo lijkt de grafiek van de AI-etf aan te geven. Ook fundamenteel is veel te zeggen voor een opgaande beweging.

Moderne productiemethoden hebben in China geleid tot een daling van de productiekosten met 58% voor auto’s. Europa moet die slag nog maken door voornamelijk elektrische auto’s te gaan produceren. En dat is nog maar een voorbeeld. De Chinese overproductie zet wereldwijd prijzen onder druk. Technologische ontwikkelingen zorgt samen met vormgeving voor een extra zetje.

De aanhoudende investeringsgolf rond artificiële intelligentie (AI) houdt de Amerikaanse economie verrassend sterk en vergroot daarmee de kans dat de Amerikaanse centrale bank de rente later dit jaar opnieuw verhoogt. Daarvoor waarschuwt Mark Dowding, CIO bij RBC BlueBay Asset Management.

"Zolang bedrijven op grote schaal blijven investeren in AI, zien we weinig aanwijzingen dat de economische groei in de VS wezenlijk afzwakt. Dat ondersteunt niet alleen de groei, maar zorgt ook voor nieuwe prijsdruk in de economie.”

Volgens Dowding lopen de kosten voor AI-gerelateerde technologieën inmiddels zichtbaar op. Zo verhoogden Apple en Microsoft recent de prijzen van bepaalde producten vanwege stijgende chipkosten."

Technisch heeft de AI-etf er veel van weg dat een bodem is gevonden en dat de markt toe is aan een nieuwe opgaande beweging. Een vrijwel onmisbare investering voor de lange termijn.

Tech ijskoud de beste. Maar voor hoe hoelang?

Philips is technisch het meest koopwaardige aandeel binnen de AEX

Netflix: Niet te filmen

Sometimes a stock spends months stealing the spotlight. Then, almost without warning, it fades into the background, aldus een trader op TradingView.

That’s been the story for Netflix NFLX . The streaming giant has fallen roughly 45% from its record high of $134 reached a year ago, with shares now hovering in the low $70s.

Earnings have remained respectable, but against the backdrop of a weak outlook, investors have struggled to find a compelling reason to binge-buy the shares.

TSMC vaart niet alleen op de AI-golf, maar is er onderdeel van

De cijfers van TSMC over het eerste kwartaal waren sterk, zelfs naar TSMC’s maatstaven. De omzet steeg met 35% op jaarbasis tot $36 miljard, de nettowinst nam toe met 58% tot $18 miljard en de brutomarge kwam uit op 66%. Voor het hele jaar verwacht TSMC een omzetgroei van 30%. Geschreven door eToro-marktanalist Jean-Paul van Oudheusden

Lees verder TSMC vaart niet alleen op de AI-golf, maar is er onderdeel van

Tesla krijgt groen licht in Nederland, maar Europese FSD blijft aan de leiband

De RDW (Rijksdienst voor het Wegverkeer)heeft als eerste toezichthouder in Europa Tesla goedkeuring gegeven voor het verkopen van zelfrijdende software (Full Self-Driving of FSD).

Lees verder Tesla krijgt groen licht in Nederland, maar Europese FSD blijft aan de leiband